美国经济衰退:现在消费,尔后储蓄

为了避免经济灾难,全世界的政府,从中国到美国,都在降低利率,提高货币供应量,制定刺激方案,鼓励公民去购物,以此来挽救工作岗位和修复经济。所有人都在关注美国,这个全世界最发达的经济体,个人消费构成了国民生产总值(GNP)的70%。但美国公民对这一解决办法不买账,把他们的钱包合得紧紧的。据一种经济理论所称,消费者在做出花钱选择时,倾向于将他们先前的收入与未来期待收入放在一起做通盘考虑。作者约根•欧斯鸠姆•莫勒(Joergen Oerstroem Moeller)解释说,全球住房市场的一个巨大泡沫曾鼓动消费者无节制地花钱;但随着价格下降,同样的消费者根据其收入而减低了支出。面对不景气的薪资和锐减的工作岗位,消费者是完全悲观的,也充分预计到所有政府开销计划所造成的税收飙升。在负债累累的美国,普通公民怀疑,更多开销和债务怎么 可能挽救不平衡的经济。“残酷的事实是,美国不能通过消费的途径走出危机。”莫勒总结道。政府必须接受,它们的公民想要存钱,以求平衡和安全。一些疯狂的快速修复,庞大却没有细节的刺激方案,只会侵蚀消费者的信心。——耶鲁全球

美国经济衰退:现在消费,尔后储蓄

如今以刺激方案创造工作岗位是必须的,但只有储蓄才能使经济重获平衡

Wednesday, February 11, 2009

不合脚的鞋子:当经济下滑时,美国消费者心里想着存钱,远离了各大购物商场。

现在奥巴马政府加大力度,采取大规模的刺激方案来创造工作岗位,并要使人们再次投入消费。美国经济乃至世界经济的命运就指望奥巴马这番努力的成功。如果以史为鉴,人们以某一经济思想学派所预测的方式行事,那么前景看上去并不光明。人们更可能存钱而非花钱,除非公民确信,他们的未来收入将高于他们工作或生意的年收入总数。世界经济的健康状态取决于美国的表现,美国在近几年呈现为世界经济增长的主要动力。在1950年至1980年代初这30多年间,私人消费占美国国内生产总值(GDP)的比例都维持在62%左右,到2007年,这个比例达到了71%。美国消费者以经济失衡为代价将他们的经济转变成世界经济增长的引擎,由于消费远远超出生产,导致了和平时期前所未见的一场债务竞争。

关于这样一种迅速变化究竟是如何出现的理解,对理解危机期间消费者行为是至关重要的。通过比较资产价格与以GDP份额表示的消费,我们可以得到线索。证券市场价格在1950年至1980年代初也基本上是稳定的,在1980年代后半阶段缓慢上升,到了1990年代初至2008年经历了一个强劲的跳跃,期间因2000年信息技术泡沫的破裂而有过一次短暂的中断。住房价格——排除通货膨胀引发价格调整的因素——在1950年至2000年基本不变,此后扩大成房产泡沫,于2006年发生破裂。正是在股价达到平稳的那一刻,它们的刺激性影响被房产价格取代;而当两者都停止上升的时候,消费受到冲击,不再能刺激经济,而是将经济推向紧缩。

这一关于消费的理论是由经济学家弗兰科·莫迪利安尼(Franco Modigliani)在大约50年前创建的。它揭示了资产价格对消费的影响;在判断建议中的美国扩张措施到底多有效这个问题上,该理论也提供了洞见。一般来说,这一理论表明,期望和稳定都是至关重要的,也就是说,人们在生活中稳定地花费预期中终身收入的一部分。这种终身的市郊意味着,收入的暂时波动不会影响消费。消费者反而是通过添加或削减其财富而将波动消减吸收:年轻人借贷,期望更高的收入;中年人更多地储蓄;老年人则用光他们的储蓄。

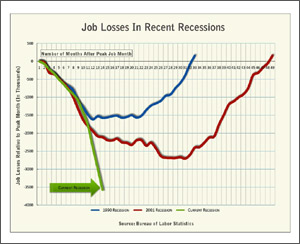

(美国)最近几个经济萧条时期的失业情况(蓝色表示1990年、红色表示2001年、绿色表示当下)

这正是美国最近十年间所发生的情况。随着房产价格高涨,个人对一生之中可获得的资源发生了认知上的改变。由于消费者预期以房产价格而论的资源能持续增长,所以花费了更多的钱。当房产价格突然转向——下跌而非上涨的时候,个人措手不及地被卷入困局,不得不削减消费、增加储蓄,重新建立那种终身收入支配消费的平衡:不论联邦政府如何大肆挥霍资金,都无法指望消费者回到过去那种快乐无忧的花钱状态。

当1929年大萧条因证券市场崩溃而开始的时候,传统的经济智慧是,降低利率,使投资获得更高利润,触发更高的投资,从而阻止经济螺旋式下降。然而这并没有发生。公司不进行投资,即使钱几乎是闲置的;它们宁愿储藏现金。英国经济学家约翰·梅纳德·凯恩斯(John Maynard Keynes)认为,降低利率的货币政策不奏效是因为流动性陷阱(liquidity trap):即使当负债的成本极低,疲软的需求依旧阻碍了投资。因此,他采取了与传统智慧相悖的做法,通过财政政策来制定需求刺激方案,。它意味着提高公共赤字和更高的公共债务。结果,这项政策奏效了。

就财政刺激而言,我们现正处于一个与之相符的境地。考虑到终身消费理论,分发出去的钱不太可能被用以消费。所以我们走入了凯恩斯所命名的一个“财政政策陷阱”(fiscal policy trap),即无论多少钱被投入经济,消费都不能兴旺起来。只有当个人认为,未来资源足以支付上升的消费时,消费才会提升。残酷的事实是,美国不能通过消费的途径走出危机。相反,美国花钱越多,个人将越有可能缩小未来资源的边界,因为必须要偿还刺激方案所导致的债务,这就意味着未来税收更高,税后收入更低。

人们可能会问,为什么财政刺激挽救了1930年代,如今却被判断为无效。回答是,1929年当大萧条来袭时,美国的债务水平远低于今天的水平。大体上说,2009年(美国)债务总额几乎达到了GDP的400%,相比之下,1929年(相关数据)是170%。

作为政府刺激计划而提出的政府注资(pump-priming)将会被消费者囤积起来,以减轻他们的债务,正如1930年代钱被积蓄起来一样。日本公司在1990年代有过与之极为类似的局面,它们用资金重建资产负债表,而不是去投资。其教训很显著:如果经济理性告诉人们要存钱,那么给人们钱花是没有用的。政府注资最值得注意的方面将是在私人和公共部门之间重新分配存款,但对生产、消费和就业没有明显可见的影响。

那么可以做些什么才能使美国从“财政政策陷阱”中解脱出来?

我们无法扭转消费模式来刺激经济增长。人口统计数据也不利于更高消费,因为家庭的增多主要发生在50岁及以上的年龄段,而这一人群的消费倾向较弱。我们需要的是,重构美国GDP——与过去十年或二十年相比,我们要减少消费,增加投资和净出口。这就要求一套协调齐全的政策措施,而这套措施需要经过许多年(运转)才能使整个系统得以完备。可以理解的是,工作岗位的丧失要求有所作为。美国的出口引擎不太可能再次发动起来。但是,方法可能还是有的:综合运用各种措施来提高劳动力技能,使美国能够重新获得部分竞争力,扩大失业福利援助,以便为人们在经济恢复增长之前提供暂时救助。这些方法还能同时处理当下灾难背后的根本性问题,包括竞争力的丧失,经济和社会的不平等。

最好的方式是,不畏艰险,激励通过储蓄来消除沉重的债务负担,从而恢复生产和消费之间的平衡,为未来的经济增长打下基础。由减债政策导致的经济紧缩或较低增长水平也许是值得维续的。而今实行的替代性方案,包括大规模的减税,是在积累更高的债务,危害人们对重建经济平衡的信心。如果美国要恢复以投资和净出口为先导的可持续发展,替代方案会对美国维持这种发展的长远能力造成破坏。

快速的修复无法矫正根本性失衡。眼下,要找出政策上的解决方案的行动更为狂热,但这很可能无法应对危机深处的根本性失衡问题。刺激应该针对储蓄和增强竞争力,而不是消费。

约根·欧斯鸠姆·莫勒是新加坡东南亚研究所的资深客座研究员,以及哥本哈根商学院与新加坡管理大学的兼职教授。

© 2009耶鲁大学全球化研究中心