中国泡沫:空空如也的超大型购物中心与天价藏獒

中国仍然是世界上发展速度最快的经济体之一,然而无数迹象表明,投机性狂热大行其道。投资者们期望中国的经济增速继续保持在8%的高位,这反过来强化了需求的大幅上涨、货币流动性增加和过度建设。但曾在金融泡沫破灭就撰书指出泡沫存在的耶鲁大学讲师维克拉姆•曼莎拉马尼(Vikram Mansharamani)却认为,中国的经济增速即使下降到5%也不足为怪。中国经济放缓将会产生全球性影响,因为商品市场、金融业与航运业、新兴国家的供应商、跨国公司、加上诸如美国财政部之类的借款人,都依赖于中国经济的高歌猛进。跟17世纪荷兰郁金香交易泡沫或者2006年美国的次贷危机一样,与中国绑在一起的投资者们声称:“这次不同”(“This time it’s different”)。但是,投资家、耶鲁大学校友约翰•邓普顿(John Templeton)指出,这是可以荣膺英语中代价最为高昂的四个字。——耶鲁全球

中国泡沫:空空如也的超大型购物中心与天价藏獒

中国不可避免的经济放缓,将对包括从商品生产者到政府发行债券等所有方面都产生影响

Wednesday, April 6, 2011

纽黑文:中国不仅仅是发展迅速的国家,多年以来,她一直是世界上发展最快的国家之一。工业化、城市化、现代化和创业,所有这些正在这个世界上人口最多的国家如火如荼地进行。在全球投资者当中,存在着相对一致的共识,即在可预见的将来,中国将持续以8%的速度增长,全力支撑起全球经济。

几乎每一项公认的指标都表明,过去几十年中国的经济发展,取得了非凡的成就:人均GDP、识字率、卫生保健、婴儿死亡率、平均寿命以及国民财富,都得到了显著改善。

然而,如绝大多数共同基金广告中的免责声明所言:“过去的表现并非未来表现的保证,”就中国的发展而言,情况正是如此。事实上,纵观历史,今天的中国表现出的诸多迹象都具有投机性狂热的特征。

中国会在未来数年内将其GDP增速放缓至一个可持续的增速,比如说5%吗?有重要证据表明,这一结果并非如全球投资界现在所认为的那样是骇人听闻的。中国经济增长如此大幅放缓,将会对商品市场、新兴市场甚至是标准普尔500家公司的营业额和收益比产生决定性影响。简言之,中国怎么走,世界经济也将怎么走。鉴于这种全球经济的相互依存,对于政策制定者和投资者而言,没有考虑这样一种经济放缓的可能性是非常不谨慎的。

考虑到经济繁荣、经济崩溃以及经济增长的可持续性具有高度不确定性和或然性,在判断各种可能出现的情况以及它们可能出现的机率时,多学科分析框架的应用似乎特别合适。想想一个人辨别动物的方式:你碰到一只动物并试图判断它是哪一种动物,首先你会盯着它看,接着是听,然后观察其行为,因此,如果这头动物长着羽毛和带蹼的脚掌、当它摇摇摆摆行走时发出“呱呱”的声音时,它是鸭子的可能性就会很高。

同样的,相同的方法可以被用来评定中国的经济繁荣形势,从多视角来判断将来发生经济低靡的相对可能性。

从微观经济学视角而言,确定资产价格泡沫的一种方法,是看其自我促成(self-fulfilling)机制或是正在进行的自反性动力(reflexive dynamics)机制。今天的中国,资产市场上不断提升的价格导致需求增长比供给增长更快。这些活动相当不稳定,创造出易于快速调整的经济形势。

想一想房地产市场,其中的借贷意愿和房价上涨,都是通过一种自我促成的方式实现的。中国的各家银行都开展了抵押贷款业务,由于银行愿意提供贷款,抵押品的价值在某种程度上是上涨的。而由于房地产价格看涨,银行所拥有的抵押品的价值就增加,银行就觉得更加安全更加有利可图,所以他们就会发放更多的贷款。事情就这样循环往复。不幸的是,对于银行来说,他们最终将发现,他们所迷恋的安全感和聪明才智,不过是他们自己创造出来的而已。随着西方发生次贷危机,现实最终来临,银行收紧房贷业务,抵押品的价值下跌。

从宏观经济学视角而言,绝大多数资产价格泡沫,跟“来得容易的”钱或低息贷款有关,低息贷款是过度投资和过度消费的推动力。这种低息贷款的迹象在中国商业房地产中随处可见,不仅仅是大型购物中心,还有整座整座的城市,如内蒙古的康巴什,实际上都是空着的。《时代》周刊称康巴什是一座现代“鬼城”,外国报纸还提到了东莞的华南购物中心,称其为“不幸的购物城”。尽管自开业六年以来华南购物中心的空置率为95%以上,其管理层所提出的解决之道,是再扩建约20万平方米,这跟它的存在一样令人不安。

再转而从心理学的视角来看,泡沫往往与“这次不同”的侥幸心理相伴随,与举国上下的自信和自恃相伴随。这种想法的迹象,常常可见之于价格方面的世界记录。想一想这一事实:中国买家在艺术品市场上的报价以及接下来的报价,常常刷新世界记录;或者想一想这一现实:中国人对拉菲葡萄酒(Chateau Lafite)的渴望仿佛永远得不到满足,即使他们在价格上已创下记录。另外一个有用的指标是在建的世界上最高的摩天大楼。就此而言,世界上在建的十大高楼中,中国就占了五席。

同样的,中国买家在一只狗以及一只鸽子身上的花费,又刷新了世界纪录!

从政治学视角来看,我们不得不承认这一事实:中国政府在精神指导层面还奉行着共产主义,尽管这正逐渐在削弱。中国共产党的组织架构驱使着省级领导人做出种种不经济的行为,因为这些行为可以创造出比其它省更多的就业岗位和更多的GDP,从而让该省领导获得赏识。一些传闻性的报告亦值得警醒:一些完全还能使用的基础设施被推到重建,从而制造GDP。同样的,创造就业岗位和经济活动,要优先于要可持续发展和盈利能力。

最后,从流行病理学的视角,将投机性狂热与发烧或流感进行类比是有参考价值的。尤其是,没有被感染的参与者的人数越来越少,显示了泡沫的晚期。就此而言,如今在土地拍卖中占支配地位的买家的国有企业应该高举“红旗”。如果由国有银行提供资金的国有企业在国有土地买卖中将私人开发商排挤出局外,那么,我们将很有可能进入收官阶段而不是开局。那么终局也很可能离我们不远了。

中国经济活动有目的地放缓,其后果是深远的,包括国内社会不稳定的危险到几个商品市场的崩盘。

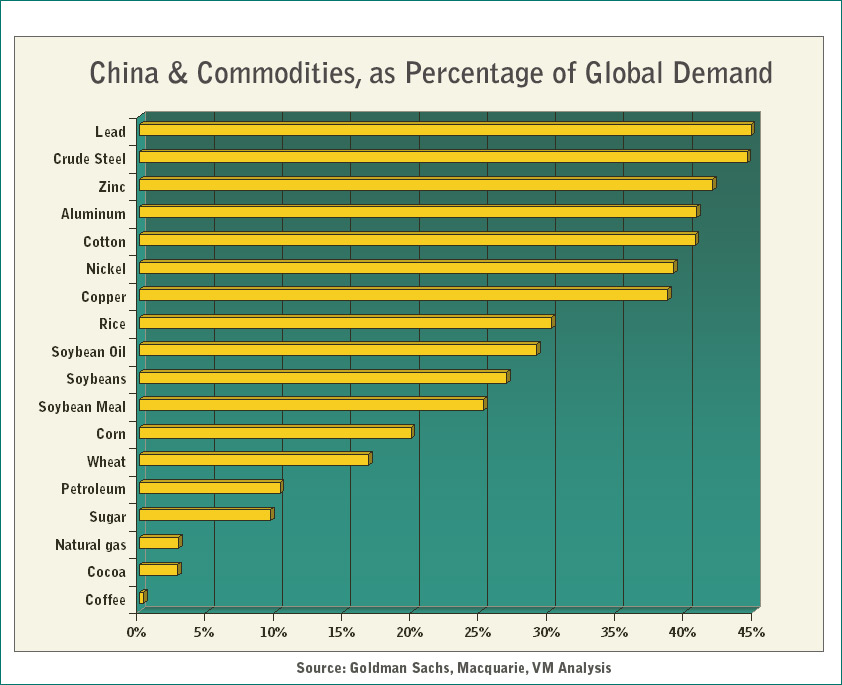

从全球经济层面上来讲,中国对各种商品的巨大需求,激发了全球范围内商品联合企业的急遽发展,而且,许多工业市场,包括航运、生产资料以及更多的市场,继续由中国需求所拉动。看看表一,其数据显示了中国对各种商品的关键需求量在全球需求量中所占的比重,其中,中国对棉花、铝和粗钢的需求量,都占到世界需求量的40%以上。

遗憾的是,经济增长放缓可能会在一个特别不合适宜的时期到来。许多澳大利亚和巴西矿商着手进行大规模开采。同样的,许多挪威和希腊的干货散装船运公司,为应对需求增长而对他们的船队进行扩容。为了容纳更多的船只,许多新加坡和韩国船坞提升其吞吐能力。而故事就这样发展下去……如果这些扩张的故事所赖以扩张的基础出了问题,情况将会是什么样的呢?也许,全球投资者所热衷的新兴市场的神话,将不再如人们普遍确信的那样具有说服力。

而在一个经济增速放缓的世界里,跨国公司的情形将会如何呢?美国国库券的收益率可能会下降,从而导致美国资本的成本上升吗?虽然大家都相信人民币会升值,但如果北京坚持出口带动的增长模式,我们可以想像人民币贬值的庆幸吗?25%的贬值会对全球不平衡发展产生多大影响呢?

赌注是非常大的。政策制定者、投资者和公司董事会成员们必须考虑到中国经济决定性放缓的风险。尽管“中国是不同的”这一解释很有诱惑力,但阅历丰富、老练的投资者们都有理由相信,在英语中,代价最高昂的四个字便是“这次不同”。

维克拉姆·曼莎拉马尼(Vikram Mansharamani),博士,著有《繁荣萧条学:聚焦金融泡沫破灭前》(Boombustology: Spotting Financial Bubbles Before They Burst),该书由威利出版社(Wiley)2011出版。在过去两年里,他为耶鲁大学本科生“金融泡沫与破灭”研讨班授课,颇受欢迎。

耶鲁大学全球化研究中心2011年